2025. augusztus 20. szerda,

István napja

István napja

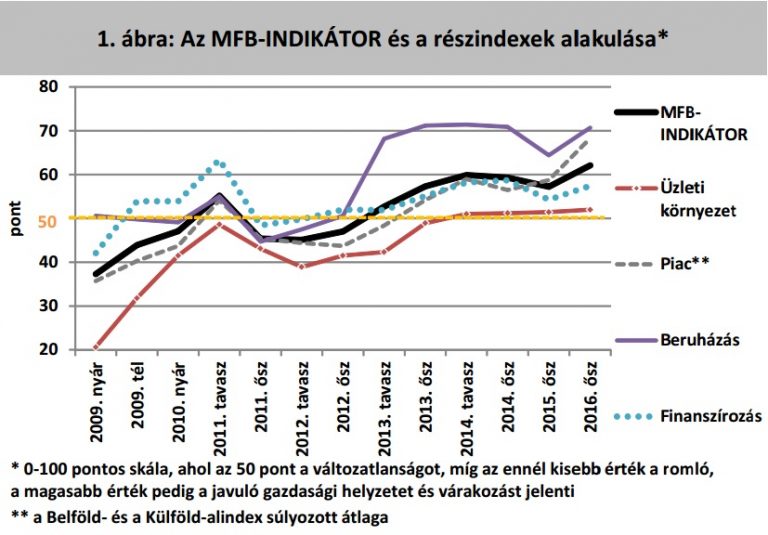

Legnagyobb mértékben a Piac-index, azon belül is a Belföld-alindex (+10,3, ill. +9,5 pont) emelkedett, az indexek mozgása azt jelzi, hogy a gazdasági növekedésben 2017-ben kulcsszerepe lesz a fogyasztásnak a vállalatok várakozásai alapján. A külföldi piacokkal kapcsolatos derűlátás is fokozódott, a piaci kereslet erősödésére a vállalatok élénkülő beruházási kedvvel reagáltak, a forrásbevonási kedv azonban továbbra is lassan erősödik.

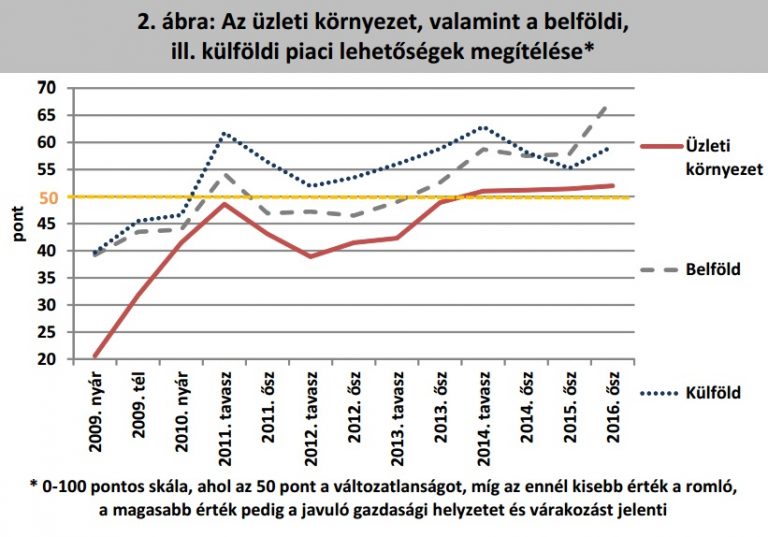

A vállalati visszajelzések alapján az üzleti környezet mérsékelten támogató marad 2017-ben is. Az üzleti klímát lényegében 2014. ősz óta változatlannak tekintik a vállalatok, csupán mérsékelt javulás tapasztalható. A felmérés során megkérdezett vállalatok összességében az idei évben is kismértékű előrelépést várnak, a válaszokat összegző Üzleti környezet-index egy év alatt 51,4 pontról 52,0 pontra emelkedett. Az üzleti klíma kapcsán ugyanakkor fontos kiemelni, hogy a 2009 óta tartó felmérés során még sohasem volt olyan támogató a környezet a vállalatok megítélése alapján, mint 2016 végén.

Határozottan javult a piaci folyamatok vállalati megítélése: a piaci forgalom, a megrendelések és az értékesítési árak a felmérést megelőző egy évben tapasztalt és azt követő 12 hónapos időszakban várt alakulása nyomán a Piac-index 58,7-ről 68,3 pontra ugrott. A piaci részarány súlyozásával, azaz a hazai és a külföldi értékesítés hányadának figyelembevételével kalkulált index azt jelzi, hogy kifejezetten kedvező piaci kilátásokra tudják alapozni a vállalatok 2017. évi üzleti döntéseiket. A derűlátás erősödése ezúttal sem volt egyenletes: míg az exportpiacokra számolt Külföld-alindex 55,2 pontról 59,3 pontra, addig a Belföld-alindex értéke 57,9-ről 68,1 pontra nőtt. A belföldi, ill. külföldi piacok alakulására vonatkozó várakozások közül 2015. ősz óta az előbbit jellemzi nagyobb optimizmus, a különbség ráadásul növekedést mutat, mivel a felmérés kezdete óta nem tapasztalt bizakodás jellemzi a belföldi piacok várható teljesítményét.

Legnagyobb mértékben a Piac-index, azon belül is a Belföld-alindex (+10,3, ill. +9,5 pont) emelkedett, az indexek mozgása azt jelzi, hogy a gazdasági növekedésben 2017-ben kulcsszerepe lesz a fogyasztásnak a vállalatok várakozásai alapján. A külföldi piacokkal kapcsolatos derűlátás is fokozódott, a piaci kereslet erősödésére a vállalatok élénkülő beruházási kedvvel reagáltak, a forrásbevonási kedv azonban továbbra is lassan erősödik.

A vállalati visszajelzések alapján az üzleti környezet mérsékelten támogató marad 2017-ben is. Az üzleti klímát lényegében 2014. ősz óta változatlannak tekintik a vállalatok, csupán mérsékelt javulás tapasztalható. A felmérés során megkérdezett vállalatok összességében az idei évben is kismértékű előrelépést várnak, a válaszokat összegző Üzleti környezet-index egy év alatt 51,4 pontról 52,0 pontra emelkedett. Az üzleti klíma kapcsán ugyanakkor fontos kiemelni, hogy a 2009 óta tartó felmérés során még sohasem volt olyan támogató a környezet a vállalatok megítélése alapján, mint 2016 végén.

Határozottan javult a piaci folyamatok vállalati megítélése: a piaci forgalom, a megrendelések és az értékesítési árak a felmérést megelőző egy évben tapasztalt és azt követő 12 hónapos időszakban várt alakulása nyomán a Piac-index 58,7-ről 68,3 pontra ugrott. A piaci részarány súlyozásával, azaz a hazai és a külföldi értékesítés hányadának figyelembevételével kalkulált index azt jelzi, hogy kifejezetten kedvező piaci kilátásokra tudják alapozni a vállalatok 2017. évi üzleti döntéseiket. A derűlátás erősödése ezúttal sem volt egyenletes: míg az exportpiacokra számolt Külföld-alindex 55,2 pontról 59,3 pontra, addig a Belföld-alindex értéke 57,9-ről 68,1 pontra nőtt. A belföldi, ill. külföldi piacok alakulására vonatkozó várakozások közül 2015. ősz óta az előbbit jellemzi nagyobb optimizmus, a különbség ráadásul növekedést mutat, mivel a felmérés kezdete óta nem tapasztalt bizakodás jellemzi a belföldi piacok várható teljesítményét.

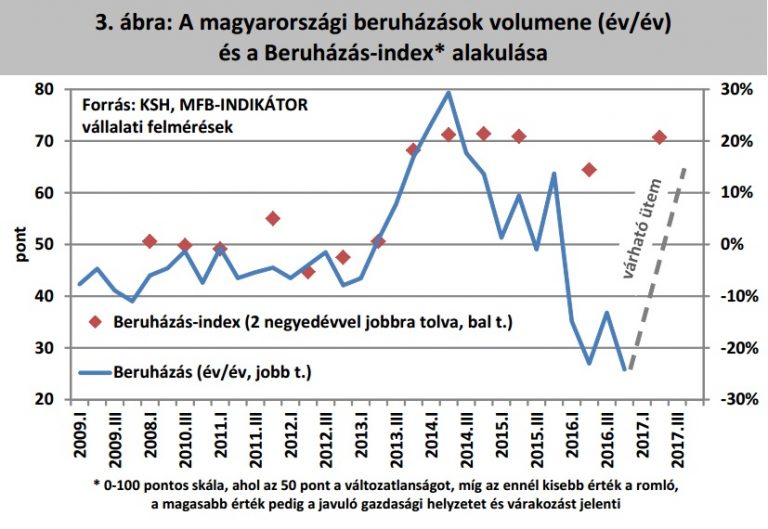

2015. ősz és 2016. ősz között a beruházást tervező vállalatok aránya 61,3 százalékról 66,9 százalékra emelkedett. A beruházási szándék élénkülésével a Beruházás-index 64,4 pontról 70,7 pontra ugrott vissza, ami lényegében azonos a 2013. tavasz – 2014. ősz közti időszakban végzett négy adatfelvétel átlagával (70,4 pont). Az akkori négy felmérés által lefedett másfél éves időszakban (2013. IV. negyedév – 2015. II. negyedév) átlagosan 15,9 százalékkal emelkedtek a beruházások a magyar gazdaságban, így a 2016. november – decemberi válaszok hasonló dinamikát vetítenek előre a következő negyedévekre is. A nemzetgazdasági szintű beruházásoknál a következő 12 hónapban a vállalati válaszokból kiindulva 13,2 százalékkal emelkedhet a magyarországi beruházások volumene. Ez az ütem azonban a becslési módszer korlátai miatt legfeljebb óvatosan tekinthető az idei évre vonatkozó beruházási prognózisnak, mivel abban kiemelt hangsúlyt kap a vállalati szándék.

A piaci és beruházási derűlátás fokozódásával a forráskereslet is erősödik, az erre vonatkozó válaszokat összegző, hagyományosan kis kilengéssel mozgó Finanszírozás-index 54,3-ról 57,4 pontra nőtt. Az MFB-INDIKÁTOR négy komponense közül az Üzleti környezet-index mellett ez a mutató emelkedett legkevésbé (3,1 ponttal) a megelőző felmérés óta, ugyanakkor a négy mutató közül a felmérés kezdete óta a Finanszírozás-index mutatja a legnagyobb stabilitást, itt a legalacsonyabb mind az abszolút, mind a relatív szóródás. A finanszírozási helyzet javulását jelzi, hogy a hazai cégek körében 2016. őszre tovább csökkent a pénzügyi problémákkal küzdő, és emelkedett a stabil pénzügyi helyzetű vállalatok aránya: mind az önerőből fejlesztésre képes, mind a külső forrás bevonásával beruházni képes cégek aránya nőtt. Ezenfelül a vállalatok körében felerősödtek a hitelkínálat szélesedésével kapcsolatos várakozások.

A termelési oldalt vizsgálva a vad- és erdőgazdálkodás, az állattenyésztés, a villamosgép gyártás és a járműipar ágazatok kilátásai kifejezetten kedvezőnek tűnnek 2017-ben. Ezzel szemben viszonylag mérsékelt növekedés várható a 60 pont alatti – azonban így is 50 pontot meghaladó, azaz élénkülést mutató – ágazatokban, így a bútorgyártás, a víz-, szennyvíz- és hulladékgazdálkodás, az oktatás és az egészségügyi, szociális ellátás ipar- ágakban. Utóbbi terület szereplői ugyanakkor relatíve kedvezően látják az üzleti környezet alakulását. A piaci kilátásokat tekintve az építőipar és a szolgáltató szektor vállalatai jellemzően optimistábbak a belföldi kereslet, a megrendelések és az értékesítési árak idei alakulását tekintve, mint a külpiacok várható teljesítménye kapcsán. Ezzel szemben az ipari szegmensben jellemzően a külpiaci várakozások bírnak nagyobb húzóerővel, mint a belföldi folyamatok.

Az agráriumot ilyen szempontból megosztottság jellemzi: a növénytermesztéssel foglalkozó vállalatok belföldi és külföldi várakozásai egyaránt visszafogottak, míg az állattenyésztés, a vad- és erdőgazdálkodás vertikumban optimizmus figyelhető meg. A szolgáltató szektorban a piaci várakozások erőteljesebben befolyásolják mind a beruházási, mind a forrásbevonási terveket, mint a másik két szektorban: a kedvezőbb piaci várakozással jellemezhető ipari ágazatokban a beruházási valamint a forrásbevonási szándék jellemzően erősebb, míg a másik két szektor ágazatai esetében gyengébb ez az összefüggés. Ez azt jelenti, hogy az év közben jelentkező piaci sokkokra jobban reagálnak rövid távon, azokhoz relatíve gyorsabban igazodnak a tercier szektor vállalatai beruházási és finanszírozási döntéseikkel, mint az agráriumban vagy az iparban, ahol a fejlesztési és forrásbevonási szándék kevésbé függ a piaci várakozásoktól.

(Világgazdaság)

2015. ősz és 2016. ősz között a beruházást tervező vállalatok aránya 61,3 százalékról 66,9 százalékra emelkedett. A beruházási szándék élénkülésével a Beruházás-index 64,4 pontról 70,7 pontra ugrott vissza, ami lényegében azonos a 2013. tavasz – 2014. ősz közti időszakban végzett négy adatfelvétel átlagával (70,4 pont). Az akkori négy felmérés által lefedett másfél éves időszakban (2013. IV. negyedév – 2015. II. negyedév) átlagosan 15,9 százalékkal emelkedtek a beruházások a magyar gazdaságban, így a 2016. november – decemberi válaszok hasonló dinamikát vetítenek előre a következő negyedévekre is. A nemzetgazdasági szintű beruházásoknál a következő 12 hónapban a vállalati válaszokból kiindulva 13,2 százalékkal emelkedhet a magyarországi beruházások volumene. Ez az ütem azonban a becslési módszer korlátai miatt legfeljebb óvatosan tekinthető az idei évre vonatkozó beruházási prognózisnak, mivel abban kiemelt hangsúlyt kap a vállalati szándék.

A piaci és beruházási derűlátás fokozódásával a forráskereslet is erősödik, az erre vonatkozó válaszokat összegző, hagyományosan kis kilengéssel mozgó Finanszírozás-index 54,3-ról 57,4 pontra nőtt. Az MFB-INDIKÁTOR négy komponense közül az Üzleti környezet-index mellett ez a mutató emelkedett legkevésbé (3,1 ponttal) a megelőző felmérés óta, ugyanakkor a négy mutató közül a felmérés kezdete óta a Finanszírozás-index mutatja a legnagyobb stabilitást, itt a legalacsonyabb mind az abszolút, mind a relatív szóródás. A finanszírozási helyzet javulását jelzi, hogy a hazai cégek körében 2016. őszre tovább csökkent a pénzügyi problémákkal küzdő, és emelkedett a stabil pénzügyi helyzetű vállalatok aránya: mind az önerőből fejlesztésre képes, mind a külső forrás bevonásával beruházni képes cégek aránya nőtt. Ezenfelül a vállalatok körében felerősödtek a hitelkínálat szélesedésével kapcsolatos várakozások.

A termelési oldalt vizsgálva a vad- és erdőgazdálkodás, az állattenyésztés, a villamosgép gyártás és a járműipar ágazatok kilátásai kifejezetten kedvezőnek tűnnek 2017-ben. Ezzel szemben viszonylag mérsékelt növekedés várható a 60 pont alatti – azonban így is 50 pontot meghaladó, azaz élénkülést mutató – ágazatokban, így a bútorgyártás, a víz-, szennyvíz- és hulladékgazdálkodás, az oktatás és az egészségügyi, szociális ellátás ipar- ágakban. Utóbbi terület szereplői ugyanakkor relatíve kedvezően látják az üzleti környezet alakulását. A piaci kilátásokat tekintve az építőipar és a szolgáltató szektor vállalatai jellemzően optimistábbak a belföldi kereslet, a megrendelések és az értékesítési árak idei alakulását tekintve, mint a külpiacok várható teljesítménye kapcsán. Ezzel szemben az ipari szegmensben jellemzően a külpiaci várakozások bírnak nagyobb húzóerővel, mint a belföldi folyamatok.

Az agráriumot ilyen szempontból megosztottság jellemzi: a növénytermesztéssel foglalkozó vállalatok belföldi és külföldi várakozásai egyaránt visszafogottak, míg az állattenyésztés, a vad- és erdőgazdálkodás vertikumban optimizmus figyelhető meg. A szolgáltató szektorban a piaci várakozások erőteljesebben befolyásolják mind a beruházási, mind a forrásbevonási terveket, mint a másik két szektorban: a kedvezőbb piaci várakozással jellemezhető ipari ágazatokban a beruházási valamint a forrásbevonási szándék jellemzően erősebb, míg a másik két szektor ágazatai esetében gyengébb ez az összefüggés. Ez azt jelenti, hogy az év közben jelentkező piaci sokkokra jobban reagálnak rövid távon, azokhoz relatíve gyorsabban igazodnak a tercier szektor vállalatai beruházási és finanszírozási döntéseikkel, mint az agráriumban vagy az iparban, ahol a fejlesztési és forrásbevonási szándék kevésbé függ a piaci várakozásoktól.

(Világgazdaság)